【特别注意:关于质地不错的公司,绿色价格十分有或许是首日低价格或许短期最低价格,或许能够建仓的价格(关于质地很差的公司,该价格或许是较长时刻的最高价格;而关于质地较好的公司,将或许是一段时刻的较高价格预期,这需要看其时的商场环境改变)。曩昔N年计算的猜测准确率在72%以上,是用审阅制方法计算的。合理、高、低危险区间表明前五天或许面对的价格,其间低危险区预示价值凸显,高危险区间为炒作危险区间;而跟着注册制时刻越久,凹凸危险价格越来越趋向未来的一段时刻的价格,而合理价格更具有新股溢价问题的指引效果。$威尔高(SZ301251)$

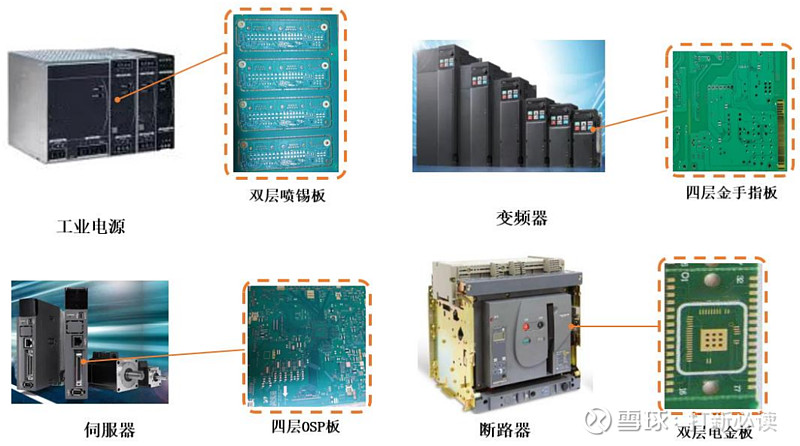

威尔高(301251):公司是印制电路板的研制、出产和出售,产品有双面板、多层 板,产品类型掩盖厚铜板、Mini LED 光电板、平面变压器板等,产品使用于工 业操控、显现、消费电子、通讯设备等范畴,报告期工业操控和显现范畴的 PCB 产品收入占比算计约为 68%。公司产品在工业操控范畴的使用如下:

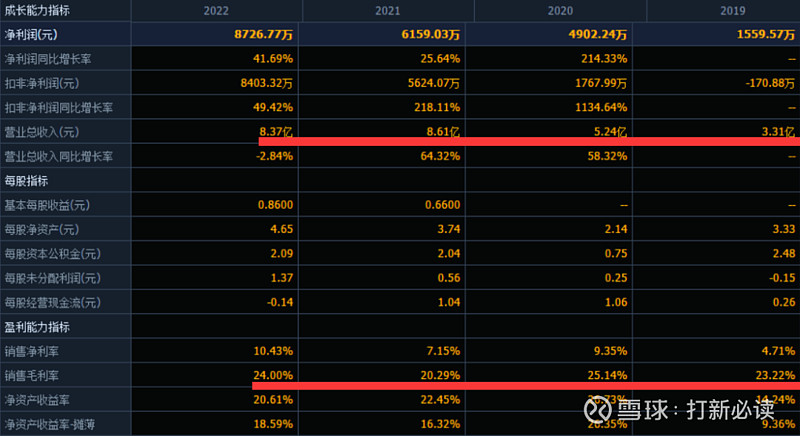

其间2022年双面板出售占营收43.69%,多层板出售占营收的56.31%。

本此拟募资用处:本次拟征集资金6亿元,大多数都用在两个重要项目:年产300万平方米高精密双面多层HDI软板及软硬结合线万平方米印制电路板项目。其他项目详见下表:

职业可比公司:胜宏科技奥士康骏亚科技科翔股份中富电路满坤科技金禄电子、特创科技.

定论:主张申购,后期主张慎重重视。职业随产能扩张,公司2020年、2021年收入坚持添加,2022年消费电子产业链供给遭到较大冲击,民众抵消费电子科技类产品需求遭到短期按捺,公司消费电子范畴产品收入受上述要素影响呈现短期下降,一起公司调整订单结构,产能利用率下降。2022年营收呈现负添加,但公司全年净利润和扣非净利润呈现较大添加,公司解说2022年毛利率上升,首要系优化客户订单结构、蚀刻废液提取铜板置换铜球下降收购本钱等要素所造成的。2021年产能为164.41万平方米,而募投项目达产后将新增年产120万平方米印制电路板,建成后的第2年达产,产能逐渐开释,添加较平稳。跟着征集资金出资项目产能的逐渐开释,公司财物规划及出产能力都将得到增强,然后缓解产能敏捷添加的压力。

公司所在的PCB职业公司很多,职业产能扩产后,全体职业竞赛加重,公司适应职业扩产也是没办法的工作。2019-2021年公司的产能分别为97.09万平方米、124.75万平方米、164.41万平方米,产能利用率分别为70.23%、81.35%、90.79%,公司产能利用率继续进步,现在坚持在较高的水平。扩产那么大规划,商场只能变的愈加严重和剧烈。

危险提示:以上观念和信息仅仅本号对商场的一些知道和判别,仅供参考,首要文字内容来源于公司招股说明书。商场有危险,出资需慎重。